A ritkaföldfémek elérhetősége továbbra is kockázatot jelent a gyártás során.

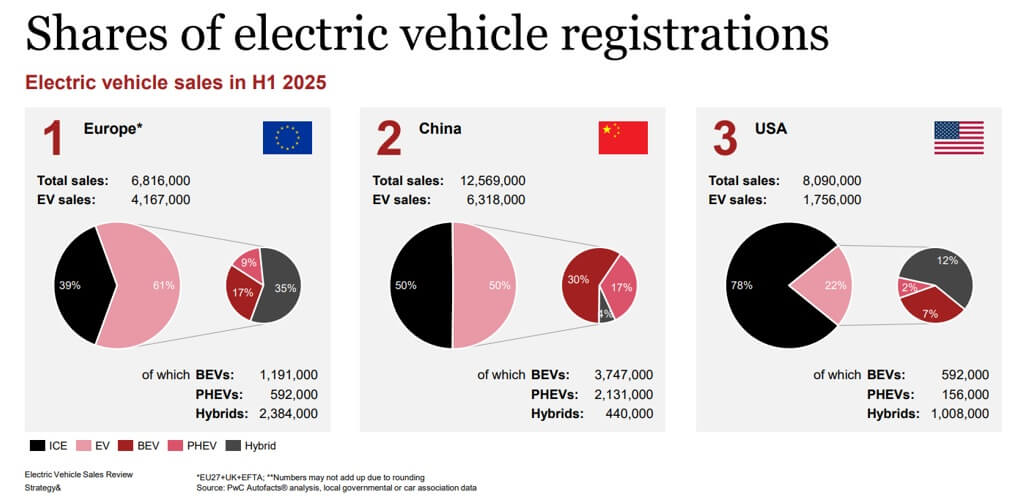

A globális BEV-eladások (Battery Electric Vehicle) 33%-kal emelkedtek 2025 második negyedévében az egy évvel korábbi, azonos időszakhoz képest. A vizsgált piacokon az újonnan regisztrált akkumulátoros elektromos járművek száma meghaladta az 5,9 milliót, ezzel az eladott autók közül majdnem minden ötödik (19%) BEV volt – derül ki a PwC legfrissebb elektromosautó-piaci jelentéséből.

A globális e-autó piac dinamikus második negyedéves bővülése a féléves növekedési adatokat is 27%-ra húzta fel

A növekedés nagy részét Kína hajtotta,

amely a globális BEV-eladások közel kétharmadáért volt felelős. Ott az év első hat hónapjában majdnem a felével (47%) nőtt az eladott e-autók mennyisége 2024 azonos időszakához képest. Az öt legnagyobb európai piacon az első féléves eladások 25%-kal emelkedtek, piaci részesedésük pedig az eddigi legmagasabb, 15%-os szintet ért el.

Németország BEV-piaca, mely a támogatások megszűnése miatt tavaly átmenetileg visszaesett, különösen erőteljesen tért magához, több mint 35%-os növekedést mutatva 2025 első félévében, és a legmagasabb értékesítési darabszámot (közel negyedmillió autó) produkálva Európában. Ezzel a volumennel megelőzi a szintén 35%-os éves növekedést mutató Egyesült Királyság BEV-piacát. A franciaországi BEV-eladások viszont 6%-kal visszaestek, ami azonban még így is enyhébb az ország teljes autópiacának 8%-os csökkenésénél.

Egymillió darab alacsony kibocsátású jármű a top 5 európai piacon

Európában az év első hat hónapjában Spanyolország mutatta a legerősebb növekedést, 84%-os ugrást produkálva 2024 ugyanezen időszakához képest. Bár a növekedés viszonylag alacsony bázisról indult, az akkumulátoros elektromos járművek piaci részesedése itt már elérte a 8%-ot. Ez a szint jelentősen meghaladja az Olaszországban mért 5%-ot, pedig a két ország elektromosautó-piaca sokáig hasonló trendek mentén, fej-fej mellett haladt, de mára az olaszok vesztettek a lendületükből. Az év első felében az Egyesült Királyság rendelkezett a legmagasabb BEV-piaci részesedéssel az eladásokban a top 5 között, 22%-kal, míg Németország és Franciaország egyaránt 18%-on állnak.

A plug-in hibrid járművek (PHEV) növekedése szintén erős volt az 5 vezető piacon,

az értékesített autók száma 2025 első felében 30%-kal nőtt 2024 azonos időszakához képest. A hibridautó-eladások ennél kisebb mértékben, 18%-kal emelkedtek.

Az elektromos járművek (BEV, PHEV és hibrid együttesen) teljes piaci részesedése az európai újautó-értékesítéseken belül 61%-ot tett ki az év első 6 hónapjában.

„2025 első felében először adtak el több mint egymillió akkumulátoros elektromos autót az elemzett európai piacokon. Előrejelzéseink alapján 2030-ra az új eladások felét már a BEV szegmens fedheti le, elérve az évi 6 millió feletti darabszámot” – emelte ki Szoboszlai Beáta, a PwC Magyarország energiaipari és közműszolgáltatási tanácsadási területének igazgatója.

Kínában az alacsony kibocsátású járművek eladásai elérték az 50%-os piaci részt, de az USA-ban továbbra is a belsőégésű motoros járművek dominálnak

Kínában az elektromos járművek piaci részesedése először érte el az 50%-ot egy naptári év első felében, a korábbi évhez képest 53%-kal emelkedve az új eladásokban. Ráadásul az akkumulátoros elektromos járművek iránti fogyasztói érdeklődés dominálta az eladásokat a PHEV és a hibrid autókkal szemben.

Japánban az elektromos járművek piacát – Európához hasonlóan – továbbra is a hibridek értékesítése uralja, 63%-os piaci részesedéssel 2025 első felében.

Az Egyesült Államok BEV-piaca ugyanakkor 3%-kal csökkent 2025 második negyedévében az előző év azonos időszakához képest. Jelentős fellendülés várható viszont a harmadik negyedévben, mivel a fogyasztók igyekeznek kihasználni a jelenlegi 7 500 dolláros adókedvezményt annak szeptember végi megszűnése előtt. Az akkumulátoros elektromos autók piaci részesedése relatíve alacsony az új eladásokban a fejlett régiókkal összevetve, 2025 H1-ben csak 7%-ot tett ki.

Itthon állami támogatás és töltőinfrastruktúra-fejlesztés lendítheti a keresletet

Magyarországon januárban az elektromos autók eladásainak száma kiugró, 51%-os emelkedést jelzett a 2024-es év első hónapjához képest. Ez elsősorban az állami támogatások miatt előrehozott vásárlásoknak volt köszönhető, de a kereslet ilyen magas szintje tartósan nem tudott fennmaradni: a negyedéves alapon 30%-os növekedés félév alatt még alacsonyabbra süllyedt. Az iparági előrejelzések ugyanakkor az elektromosautó-piac (BEV, PHEV) gyarapodását valószínűsítik 2025 egészére. Az elektromos személygépkocsi-eladások aránya

a teljes személygépkocsi-eladásokon belül idén várhatóan 13,7%-ra fog nőni,

szemben a 2024-es 10,4%-kal, és ez a szám jelentősen emelkedhet a következő években. Bár a PHEV-ek eladási számai még megközelítik a tisztán elektromos modellekét, a jövőben további átstrukturálódásra, a BEV-piac markáns fellendülésére lehet számítani. Ebben kulcsfontosságú szerepet játszhat a kormányzati támogatások esetleges kiterjesztése a családokra, és a hazai töltőinfrastruktúra fejlődése.

Globális verseny a ritkaföldfémekért

A gyártóknak és a kormányoknak világszerte egyre nagyobb problémát okoz, hogy

miként biztosítsák a ritkaföldfémek (rare earth elements, REE-k) fenntartható ellátását,

amelyek szükségesek az elektromos járművek gyártásához, de ezeket használják az okostelefonokban és különféle hadipari technológiákban is.

A 17 REE közül a neodímium és a szamárium különösen fontos az elektromos járműgyártók számára, mivel lehetővé teszik lényegesen erősebb állandó mágnesek előállítását, melyek a nagy teljesítményű és hatékony elektromos motorokhoz szükségesek. Bár a REE-ket ritkának nevezik, valójában viszonylag gyakoriak – háromszor gyakoribbak a földkéregben, mint a réz, és 200-szor gyakoribbak, mint a platina vagy az arany. Ugyanakkor a ritkaföldfémek más fémekhez képest viszonylag alacsony koncentrációban találhatók meg, ami sokkal nehezebbé teszi a kitermelésüket és feldolgozásukat. Ezen tevékenységek során

gyakran erős és többnyire jogos aggodalmak merülnek fel a környezeti károkkal és a fenntarthatósággal kapcsolatban.

Geopolitikai alkuk

Szintén nehézséget jelent, hogy

a ritkaföldfémek gazdaságosan kitermelhető készletei néhány országra korlátozódnak,

míg a termelés még inkább lokalizált. A világ ismert ritkaföldfém készleteinek majdnem fele (48%) Kínában található, jelen ismeretek szerint több mint kétszer annyi becsült mennyiséggel, mint a rangsorban második Brazíliában, ahol a készletek 23%-a van. Ráadásul Kína a globális REE-bányászat több mint kétharmadát (69%) adja. Az ennyire erőteljes dominancia befolyásgyakorlási eszközként szolgál a ritkaföldfémekben gazdag országok számára a kereskedelmi tárgyalások során.

„A kereslet fellendülése egyértelműen rávilágít Európa importált nyersanyagoktól való függőségére, mivel az ide érkező ritkaföldfémek 98%-a jelenleg Kínából származik. Számos további, a kitermelés lokációjával kapcsolatos kockázat is árnyalja a képet: természeti katasztrófák, háborúk, társadalmi feszültségek, zavargások, politikai vagy szabályozási változások, valamint a fejletlen infrastruktúra mind az ellátási lánc megszakadásához vezethetnek. Mivel a globális kereskedelmi feszültségek ismét fokozódnak, a ritkaföldfémek és más kritikus nyersanyagok hatékony eszközt jelentenek egyes államok érdekeinek érvényesítésében” – mutatott rá Szoboszlai Beáta.

A tanulmányt ITT találod!

( onBRANDS )