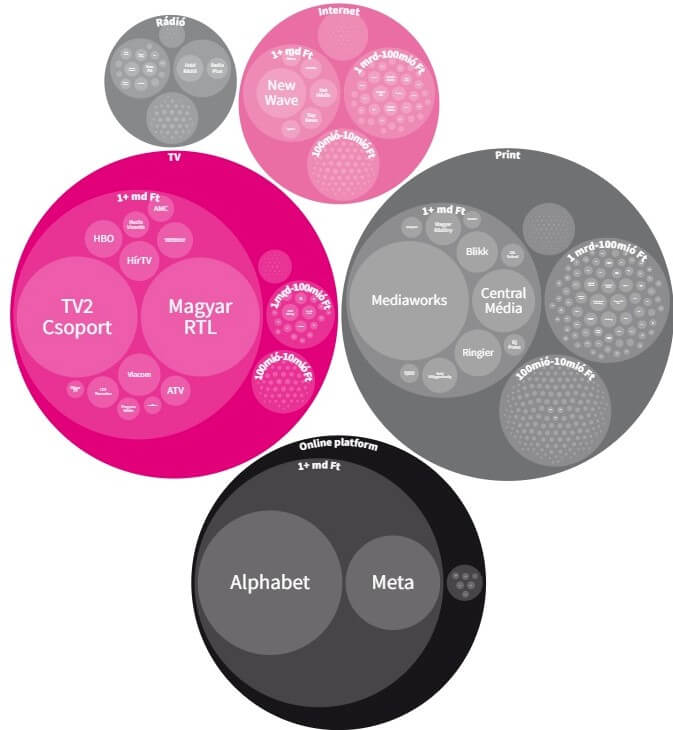

Éves nettó árbevétel médiatípusonként 1000+ média- és platformcég esetében Magyarországon, 2021.

Forrás: Whitereport, IAB (Megjegyzés: A platformbevételek becsültek.)

Miért van új világ születőben?

1) Az új onlineplatform-szabályozások miatt: az EU Digital Services Act csomagja 2022. novemberi hatályba lépései után 2024-ig fokozatosan vezetik be az új szabályokat. Ezek a tartalomszolgáltatókra is hatással lesznek, nehezen előre látható – remélhetőleg pozitív – változásokat hozva.

2) Adatvédelmi szabályozási hatások miatt: a GDPR-ral egy világméretű szabályozási újhullám indult el, aminek következtében a 3. feles cookie-k és nem GDPR kompatibilis azonosítók helyett új megoldásokat kell találni, hogy a célzás, a remarketing és a mérés hatékonysága ne csökkenjen. A post-cookie korszak elkezdődött, és bár a Google Chrome-átállás várat magára, aki nem kezd el alternatívákat keresni, annak jelentősen csökkenhet a versenyképessége a digitális térben.

3) Soha nem látott komplexitású válság elé nézünk: gazdasági, energia-, klíma- és munkaerőválság van kialakulóban, ami az eddig stabilnak hitt területeket is felforgatja. Mindezek hatással vannak a médiapiacra is.

4) A hagyományos média szerkezeti átalakuláson megy keresztül: érvényesülnek a nemzetközi folyamatok és emellett hazai médiapiaci sajátosságok is jelen vannak.

A régi világ válsága – Belső szerkezeti válság van kialakulóban a médiapiacon

Egyre erősödő bevételkoncentráció: A Whitereport-adatbázis szerint 1059 médiavállalat működött Magyarországon 2021-ben. A médiacégek mindössze 2%-ánál koncentrálódik a teljes piac éves nettó árbevételének 80%-a (benne a hirdetési, terjesztési és egyéb árbevételekkel; globális platformok nélkül).

A hazai tulajdon dominanciája: a médiacégek 94%-a magyar, az éves nettó árbevétel 55%-a megy magyar tulajdonú cégekhez a friss Whitereport Financial 2021-es adatok szerint. Ennek a jelentősége, hogy csupán kisszámú nemzetközi cég van a szakmai vérkeringésben egy globalizálódó világban. Az óriásplatformok által trendvezérelt média- és reklámpiacon tőke, piacképes tudás, technológiai és adatfejlesztések nélkül a médiapiaci szereplők többsége egyre kevésbé lesz versenyképes.

Átpolitizáltság: megnőtt a kormányközeli tulajdonú média súlya (KESMA stb.). Az éves nettó árbevételek 20%-át jelenti ez a szegmens (közszolgálati média nélkül). Jobban is teljesítenek az átlagnál, árbevétel változásuk 2-5 százalékponttal haladja meg a többi cég átlagát, míg bevételarányos üzemi eredményük alapján átlagosan 7-8%-kal jobban teljesítenek a piaci szegmensnél az utóbbi két évben. A politikai polarizáció fokozódásának a médiafinanszírozásra való hatása azonban mindkét oldalon erősödik.

A generációs válság egy visszaszoruló magyar nyelvű tartalomszolgáltatói piac képét vetíti előre 2030-ra. Az ezredforduló környékén és utána születettek médiaszocializációjában a globális platformok dominánsabbak, míg a magyar nyelvű tartalomszolgáltatások fogyasztói elöregednek, ahogyan a korfa felfelé mozdul – holott a minőségi, szerkesztett tartalom társadalmi, gazdasági, kulturális jelentősége nagy.

A kkv-hirdetők költései egyre nagyobb arányban áramlanak a platformokhoz, mert alacsonyabb belépési küszöb és adatvagyon-előnyük révén hipertargetált megoldásokat kínálnak.

Hogyan készüljünk 2023-ra?

Legyünk tudatában a változásoknak – például a Whitereport for Directors rendszeres jelentéseivel.

Az alacsony vásárlóerejűek arányának növekedése miatt, pontosabb targetálás, több szegmentálás.

A post-cookie érára készülve kezdjünk márka/médiumszintű adatstratégiát kialakítani, hogy a hirdetői kampányeredmények és a kiadói hirdetési bevételek, illetve fogyasztói kapcsolódás erősebb legyen.

( onBRANDS )