Hazánk Csehországhoz és Szlovákiához hasonlóan szenvedi meg a járvány gazdasági hatásait, és a kilábalás is hasonló mintát követ majd. Globálisan a 2009-es rekordot is megdönti idén a vállalati fizetésképtelenségek száma, de Magyarországon átmenetileg jobb a helyzet: a korábban prognosztizáltnál kisebb mértékű, 5 százalékos növekedést vár 2020-ban a hitelbiztosító, ám jövőre az esetszám további 15 százalékkal emelkedhet. Ezért sok minden múlik azon, mi lesz a hitelmoratórium lejárta után, és milyen további kormányzati források válnak elérhetővé a nehéz helyzetbe jutott vállalatok megsegítésére – hangsúlyozza az Euler Hermes prognózisa.

Az Euler Hermes elkészítette legfrissebb előrejelzéseit az idén és jövőre várható gazdasági folyamatokról. Magyarország minősítése maradt „B2” az Euler Hermes országkockázati besorolásában, de a kilátásokat negatívra állították:

elsősorban a szállítási láncokban zajló átalakulási folyamatok, az erős export kitettség, a turizmus visszaesése, és a fogyasztási trendekben várható változások miatt

2021-től emelkedik a vállalati fizetésképtelenségi kockázat Magyarországon. A B2 minősítéssel hazánk egy kockázati szinten van Bulgáriával, Izlanddal, Horvátországgal. A környező országokból Szlovákia és Csehország országkockázati megítélése sem változott, makrogazdasági mutatók alapján mindkét ország besorolása „A2”, vagyis kedvezőbb hazánknál.

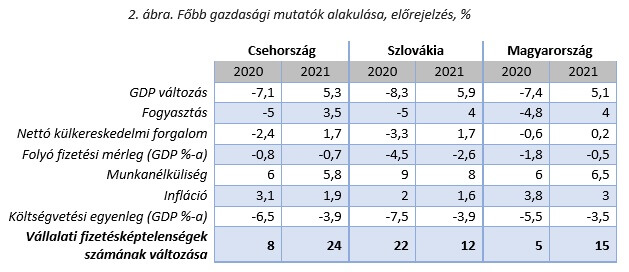

Ugyanakkor a fizetésképtelenségi eljárások előrejelzése jobb képet mutat hazánkban, mint a környező országokban. A gazdasági visszaesés miatt globálisan és Magyarországon is gyakoribbá válnak ugyan a vállalati fizetésképtelenségi ügyek, de míg ez a növekedés hazánkban 2021-ig 20% körül várható, addig világszinten – a 2009-es rekordot is megdöntve – 2021 év végéig 35 százalékkal emelkedhet a fizetésképtelenségi esetek száma 2019-hez viszonyítva.

A régiónkon belül Szlovákiában és Csehországban a világátlagnak megfelelően alakulhatnak ezek a számok, míg Magyarország némileg kedvezőbb helyzetben van – legalábbis most úgy tűnik. Idén január-augusztus időszakban 3503 felszámolási eljárást rendeltek el jogerősen hazánkban, amely időarányosan az előző évi alacsony bázishoz (3693 eset) képest is némi csökkenést jelent.

Bujdosó Tünde, az Euler Hermes kockázatkezelési igazgatója szerint ez jelentős részben a kormányzat járványügyi intézkedéseivel magyarázható. A hitelfizetési moratórium, a bírósági ügyek időleges felfüggesztése, a fogyasztási hitelek kamatplafonjának bevezetése, vagy a közteherfizetési könnyítések kedvezően hatottak a vállalatok likviditására. Korábban a hitelbiztosító a vállalati fizetésképtelenségek számában jelentős, 13 százalékos emelkedést várt idénre – megtörve ezzel egy hosszú és pozitív trendet Magyarországon. A kormányzati intézkedések hatását figyelembe véve 5 százalékra módosították prognózisukat 2020-ra. Ellenben 2021-ben meg fog ugrani a vállalati fizetésképtelenségek száma, így 2021 év végéig összességében a legpesszimistább esetben akár 20 százalékkal is nőhet az ilyen esetek száma hazánkban 2019-hez képest.

2021-ben érkezik a sokkhullám?

Bujdosó Tünde arra figyelmeztet, hogy

a gazdasági visszaesés likviditásra gyakorolt hatását a kormány intézkedései csak elodázni tudják, megszüntetni nem.

Emellett az Euler Hermes kockázatkezelési igazgatója szerint az idei 3-4. negyedév gazdasági teljesítménye fogja eldönteni, hogy a jövő évi fizetésképtelenségi sokk milyen mértékben lesz hatással a magyar teljesítményre. A jövő év eleje pedig azon múlik, hogy lesz-e további kormányzati forrás, illetve banki támogatás a nehéz helyzetbe került vállalatok megsegítésére.

A hitelbiztosító idén 7,4 százalékos GDP-visszaesést vár Magyarországon, csökkenő fogyasztás (-4,8 százalék), emelkedő infláció (3,8 százalék) és munkanélküliség (6 százalék) mellett.

A GDP főbb, külső tényezőktől részben függetleníthető összetevőit vizsgálva az Euler Hermes elemzése megállapítja: mivel a mezőgazdaságot egyelőre enyhébben érintette a járvány, ezért az ipar teljesítményének és a lakosság fogyasztásának 3. és 4. negyedévi alakulása fogja meghatározni a magyar gazdaság idei teljesítményét.

Az ipar teljesítményénél fontos megemlíteni, hogy az export-kitettségünk miatt a globális lassuló trend, az alacsonyabb piaci aktivitás és a nyugat-európai növekvő vállalati fizetésképtelenségek negatívan befolyásolják a kilátásokat. Bujdosó Tünde várakozása szerint az ipari termelés a 3. negyedévben 18 százalékkal, az utolsó negyedévben pedig 25 százalékkal csökken majd az előző év azonos időszakához képest. Egész évre vonatkozóan ez akár 10 százalékos ipari termelésvisszaesést is jelenthet majd. 2021 első három hónapjában folytatódhat az ipar mélyrepülése újabb 25 százalékos visszaeséssel, a pozitív fordulatra a 2. negyedévig kell várnunk, amikor már ismét beindulhat egy szerény növekedés. Csehországban és Szlovákiában a magyarnak csak töredéke lesz a visszaesés az iparban: északi szomszédunknál például már az idei utolsó negyedévben pozitívba fordulhat az ipari kibocsátás.

Ami a fogyasztás alakulását illeti, Magyarország a régiót követi: idén 5 százalék körüli visszaesést, jövőre viszont 3,5-4 százalékos bővülést vár az Euler Hermes Magyarországon, Csehországban és Szlovákiában. A fogyasztással összhangban érdemes megvizsgálni a kiskereskedelmi forgalom alakulását, ahol jelentős eltérések figyelhetők meg az egyes alágazatokban: miközben összességében az élelmiszer és nem-élelmiszer ágazat forgalmának változása éves összevetésben még mindig pozitív, addig az üzemagyag-fogyasztás február óta folyamatosan csökken. Január és június között a teljes kiskereskedelmi bolti forgalom 1,3 százalékkal nőtt a tavalyi első félévvel összehasonlítva. Ezen belül az élelmiszerboltok forgalma 4,6 százalékkal, a nem-élelmiszer boltoké 2,1 százalékkal bővült, ellenben az üzemanyag-kiskereskedelem 11,3 százalékkal visszaesett. Összetételét tekintve ez jelentős eltérést mutat az előző év azonos időszakával szemben, amikor a robosztus, 5-6 százalékos magyar első féléves növekedés fő meghatározója a nem élelmiszeripari kiskereskedelem és az üzemanyagfogyasztás volt. Bujdosó Tünde a kiskereskedelmi forgalmat illetően a harmadik és negyedik negyedévben is 1,5 és 2,5 százalék közötti növekedést vár Magyarországon, Szlovákiával és Csehországgal, és az euró övezettel szemben, ahol összességében -4,8 és -3 százalékos visszaesés várható.

( onBRANDS )