A globális szórakoztató- és médiaipar (E&M) bevételei 2024-ben megközelítették a 3 ezer milliárd dollárt, 2029-re pedig az előrejelzések szerint elérik a 3,5 ezer milliárd dollárt. A gyarapodás főként a reklámokból, az élő eseményekből és a videójátékokból származó bevételek növekedéséből fakad. A PwC Global Entertainment & Media Outlook felmérése a 2025-29 közötti időszakra vonatkozóan elemezte a globális szórakoztató- és médiaipar kilátásait.

Az E&M ágazat várhatóan évi 3,7%-os összetett éves növekedési ütemet (CAGR) ér el 2029-ig, ami meghaladja a globális gazdasági növekedés előrejelzett mértékét, ugyanakkor még mindig elmarad a pandémiát megelőző csúcsértékektől.

A gazdasági bizonytalanság, a mérsékelten növekvő fogyasztói kiadások, valamint a fokozódó szektoriális verseny

– ezek a hatások a várakozások szerint mind érdemben befolyásolják az ágazat teljesítményét a 2029-ig tartó előrejelzési időszakban.

„Miközben a globális szórakoztató- és médiaiparra továbbra is hatással van az általános gazdasági bizonytalanság, a reklám a szektor bevételeinek egyik fő hajtóerejévé válik. Az átalakulás pedig várhatóan folytatódik, mivel az AI megváltoztatja a szolgáltatási modelleket, demokratizálja a tartalomgyártást, és csökkenti a belépési akadályokat. Az E&M ágazat mindig is elöl járt a technológiai innovációban, de a vállalatoknak rugalmasnak és proaktívnak kell maradniuk, hogy megfeleljenek a jövő kihívásainak és a fogyasztói igényeknek egy olyan környezetben, amely a kreativitást és a személyre szabott tartalmat részesíti előnyben” – mutatott rá Kerekes Antal, a PwC Magyarország technológiai tanácsadásért felelős cégtársa.

Reklámok és hirdetések minden mennyiségben

Az előfizetéses termékekből és szolgáltatásokból származó bevételek növekedése a fokozott iparági verseny és a visszafogott fogyasztói kiadások hatására lelassul – különösen a fejlett fogyasztói piacokon –, azonban a reklám az előrejelzések szerint

a jövőben is jelentős bevételnövekedést eredményezhet a szórakoztató- és médiaipar számára.

Az elemzésben szereplő három fő vizsgált E&M árbevételi kategóriában (konnektivitás, reklám, fogyasztói) a reklám fog várhatóan a leggyorsabban növekedni, nagyságrendileg mintegy háromszor nagyobb ütemben (6,1%-os CAGR), mint a fogyasztói kategória (2%-os CAGR).

A következő öt év leggyorsabban növekvő bevételi mutatói mind a hirdetésekhez kötődnek:

ideértve a kiskereskedelmi hirdetéseket (15%), a közösségi és mobil „on-stream” videós hirdetéseket (15%) és a TV-n megjelenített úgynevezett „in-stream” internetes hirdetéseket (14%). A 2024-es teljes hirdetési bevételek 72%-át kitevő digitális formátumok részaránya 2029-re a szakértői várakozások szerint 80%-ra emelkedik, és az olyan új megatrendek, mint amilyen az AI és a hiperperszonalizáció, várhatóan még tovább erősítik ezt. A dinamikusan gyarapodó szegmensek között a retail média hirdetéseit találjuk (részesedésük a 2020-as 32,7%-ról 2029-re 45,5%-ra nő) valamint a videójátékokban szereplő hirdetéseket, melyek a 2024-es 32,8%-ról 2029-re 38,5%-ra nőnek. Ezek a szegmensek a szakértői előrejelzések szerint

mind kiemelkedően fognak a következő években teljesíteni.

Az egyik terület, ahol a mesterséges intelligencia vélhetően szintén befolyásolni fogja a bevételek növekedését, az internetre csatlakoztatott tévék – szakmai gyűjtőnevén Connected TV (CTV) – szegmense (vagyis minden olyan televízió, amely az internethez csatlakozik videótartalom streameléséhez). Míg az innen származó reklámbevételek 2020-ban a hagyományos televíziós reklámokból származó bevételek mindössze 5,9%-át tették ki, addig 2024-re ez az arány már 22%-ra nőtt. Az internetes tv-hirdetések bevételei 2029-re várhatóan 51 milliárd dollárra nőnek, amely addigra a hagyományos televíziós reklámbevételek mintegy 45%-ának felelhet már meg.

A konnektivitás a legnagyobb E&M bevételi kategória marad: a költések ebben a szegmensben 2029-re elérik az 1,3 ezer milliárd dollárt (2,8%-os CAGR mellett), ami elsősorban a mobilinternet-szolgáltatásokból származó bevételeknek lesz köszönhető. A hirdetési piac markáns növekedési üteme azonban azt vetíti előre, hogy 2029-re jelentősen csökkenhet a különbség a konnektivitási-célú és a reklámcélú költések összesített volumenei között.

Még mindig többet költünk koncertekre és mozira, mint online szolgáltatásokra

Habár a fogyasztók egyre több időt töltenek az online térben,

a szórakozásra szánt költségvetésük nagyobbik hányadát még mindig jellemzően offline költik el.

A nem digitális formátumokból származó bevételek 2024-ben az összes realizált E&M piaci bevételnek még mindig a 61%-át tették ki, és előreláthatólag ezen a szinten is fog maradni egészen 2029-ig.

Noha a mozilátogatók leginkább a helyi gyártású filmeket részesítik előnyben, és az öt legnagyobb amerikai filmstúdió piaci részesedése a pandémia előtti több mint 60%-ról 2024-ben 51%-ra esett vissza, a következő években megalapozottan lehet számítani a globális mozibevételek növekedésére (a 2024-es 33 milliárd dollárról várhatóan 41,5 milliárd dollárra emelkedik ezen költések összvolumene 2029-re).

Nincs megállás a videójáték-piacon

A globális videójáték-piac – a film- és zeneipart egyaránt lekörözve – változatlanul az E&M piac növekedésének egyik legjelentősebb motorja. A teljes realizált árbevétel a globális videojáték piacon 2024-ben már mintegy 224 milliárd dollárt tett ki, ami 5,7%-os összetett éves növekedési ütemmel kalkulálva közel 300 milliárd dollárra nőhet 2029-re.

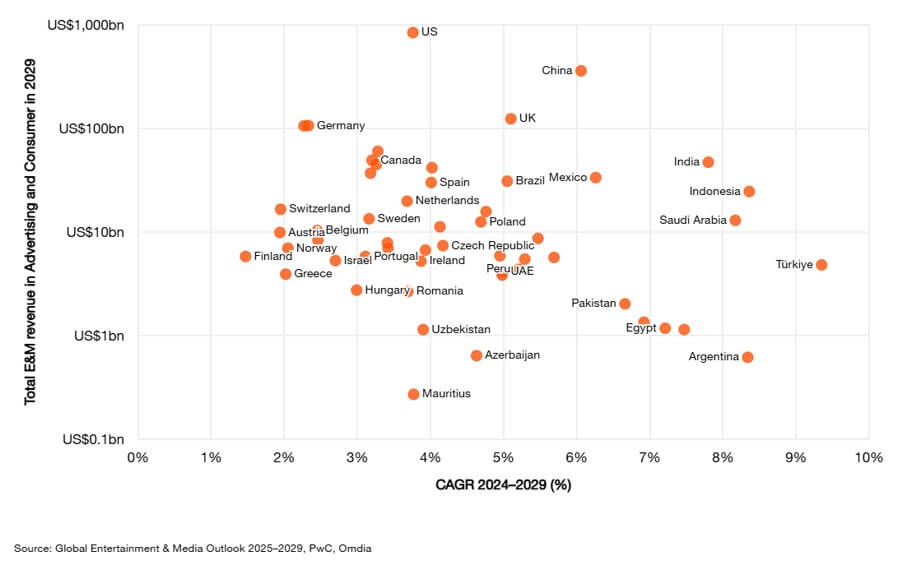

A fejlődő országok piacai generálják a leggyorsabb növekedést

Az Egyesült Államok – a konnektivitással (pl. mobil előfizetésekkel) kapcsolatos bevételeket nem számítva – magabiztosan vezet, mint a világ legnagyobb bevételét generáló E&M piaca. Itt az előrejelzések szerint 2029-ig 3,8%-os mértékű növekedés várható, ami némileg elmarad a 4,2%-os globális átlagtól. Kínában – a második legnagyobb piacon – az E&M bevételek 6,1%-os növekedést mutatnak, amely kiemelkedő, és elsősorban az internetes hirdetési szegmensnek köszönhető (8,9%-os CAGR). A világ leggyorsabban növekvő lokális piacait továbbra is az olyan fejlődő országok adják, mint India és Indonézia, ahol az összesített éves növekedési ütem meghaladja a 7,5%-ot. Indiában ez a kiemelkedő eredmény nagyrészt az internetes hirdetésekből származik (15,9%-os CAGR), amit a növekvő internetpenetráció, az 5G elterjedése, valamint a közösségi média és a rövid videótartalmak népszerűsége egyaránt ösztönöz.

„A fogyasztók még soha nem rendelkeztek ilyen sokféle választási lehetőséggel a szórakoztatóipari szolgáltatásokat illetően. Az instabil gazdasági környezet és a növekvő megélhetési költségek miatt azonban a kiadásaik stagnálnak. A szórakoztatóipari és médiavállalkozások úgy tudnak új fogyasztókat megszólítani és növekedést elérni, ha a teljes ökoszisztémát figyelembe veszik, amelyben működnek. Ki kell használniuk a reklámozás és az AI erejét, ezek kombinációjával ugyanis sokkal költséghatékonyabb és személyre szabottabb tartalomkészítési és erősebb fogyasztói elkötelezettséget eredményező üzleti modelleket hozhatnak létre” – hangsúlyozta a szakember.

( onBRANDS )