A következő elemzés a televíziós reklámokhoz kapcsolódó változásokat veszi górcső alá. A vizsgált időszak 2019 és 2020 első 35 egész hete. Ez kerekítéssel az év első nyolc hónapjának felel meg, viszont sokkal részletesebb képet ad a heti bontás annál, mintha havi adatokat vizsgálnánk. Az időszakot jelentősen befolyásolta a pandémia: Magyarországon 2020. március 4-én regisztrálták az első koronavírusos beteget, majd március 11-én kihirdették a „veszélyhelyzet” státuszt, ami június 18-ig tartott.

Fontos megjegyezni, hogy minden olyan csatornát figyelembe vettek, mely az időszakok bármelyikében bármekkora részben a mérés része volt. (Így összesen 79 csatorna adata szerepel a kutatásban.) Megszűnt, vagy kikerült a mérésből a D1, a DOQ, az ECHO TV és a FOX csatorna, de bekerült az ATV Spirit, a DIKH TV, az Eurosport, a JimJam, a Jocky TV, a Moziverzum, a Nicktoons és a Viasat History. Mindemellett az M5 csatorna március 23-tól június 30-ig felfüggesztette a reklámok sugárzását. Az elemzésben azért nem szűkítettek csak azokra a csatornákra, melyek mindkét időszak teljesében az adatbázis részei voltak, mert azt a valós képet szerették volna megmutatni, amellyel a piac szereplői a mindennapokban dolgoznak. Márpedig a 2020-as televíziós keresletnek és kínálatnak részei az időközben újonnan indult csatornák is, hiszen ezekre is folyik reklámidő-értékesítés, azaz jelennek meg rajtuk hirdetések, így a televíziós társaságok szempontjából bevételt generálnak.

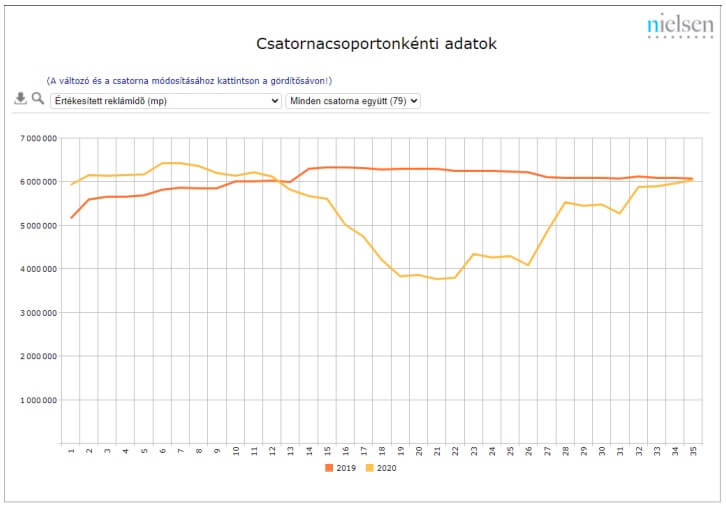

2019 első 35 hetében 211 358 079 másodpercnyi reklám került képernyőre, 2020 ugyanilyen időszakában 187 850 718. Utóbbi 23 507 361-gyel kevesebb, ez 11,1%-os csökkenést jelent.

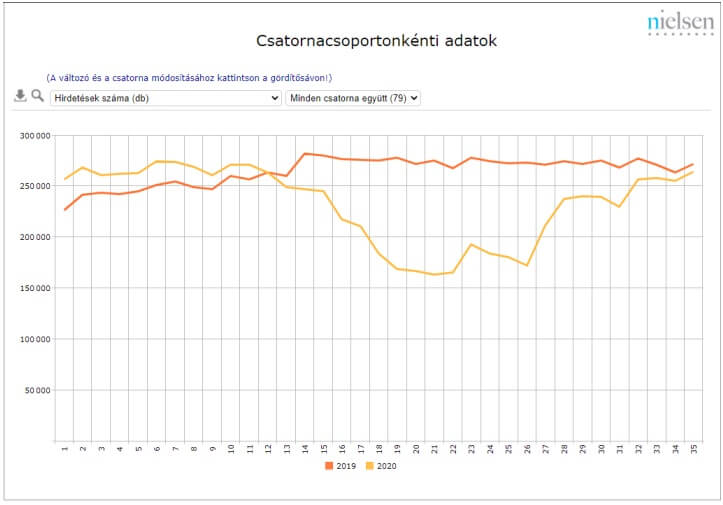

Amennyiben a megjelenésszámot vizsgáljuk, akkor azt látjuk, hogy 2019 első 35 hetében 9 259 765 darab hirdetés jelent meg, 2020 ugyanilyen időszakában 8 127 623 darab. Utóbbi 1 132 142-vel kevesebb, ez 12,2%-os csökkenést jelent.

- A 2020 márciusában elinduló csökkenés egyértelműen a koronoavírus okozta helyzetnek köszönhető, viszont előtte az 1-12. hétben 2019 azonos időszakához képest 7,1%-os növekmény tapasztalható:

- a mérésben mindkét időszakban jelen lévő csatornák organikusan növekedtek (+0,6%),

- valamint a mérésben újonnan megjelenő csatornák nemcsak pótolták a kiesők hiányát, hanem többletet is termeltek (+6,5%).

Érdekes látni, hogy van olyan csatornacsoport (ismeretterjesztő csatornák), amelyik a 15. hétig kitartott.

- A 13-35. hét közötti időszakban a 2020-as érték alacsonyabb, mint a megelőző évben ugyanekkor. A márciusban elindult csökkenés a 19. héten megállt, majd onnantól nagyjából négyhetes egységenként, vagyis hozzávetőleg havonta egyre följebb emelkedett. Biztató, hogy a 35. héten már meghaladta a 12. hetet, és 7 432 darab híján újra elérte a 2019-es értéket. Az időszakra (13-35. hét) vetített különbség –21,4%, ami a következőkből fakad:

- a mérésben mindkét időszakban jelen lévő csatornákon tapasztalható organikus csökkenés -25,0%, amit

- a mérésből kikerült és bekerült csatornák együttes 3,6%-os növekménye tompított.

Annak ellenére, hogy a teljes piac a 35. héten még nem érte be a 2019-es adatát, három csatornacsoport már a 28. héten visszaküzdötte magát a 2019-es szintre, és azóta is fölötte áll. (Hír, ismeretterjesztő és sport csatornák.)

Az adatok némi optimizmusra adnak okot:

- ha az év hátralévő része (36-52. hét) „csak” a 2019-es szinten marad, akkor az összesített éves változás mértéke -8%-ra becsülhető,

- míg ha az év hátralévő része meghaladja a tavalyit, akkor még kisebb lesz a negatív különbözet. Ennek törvény által szabott felső korlátja a megengedett reklámidő, mely fölé még a visszatérő hirdetési kedv ellenére sem léphetnek a csatornák. Így jelentősebb többletet vélhetően csak az hozna, ha a mérésbe 2020 még hátralévő részében új, addig nézettségi alapon nem értékesített csatornák kerülnének – ezzel is lehetőséget biztosítva a hirdetőknek az elmaradt vagy átcsoportosított kampányok megvalósítására. Ez pedig azt is jelentené, hogy az összesített televíziós reklámpiac a vírus okozta megrázkódtatás ellenére esetleg meg tudja közelíteni a 2019-es szintet, és azt jelentősebb hiány nélkül zárja.

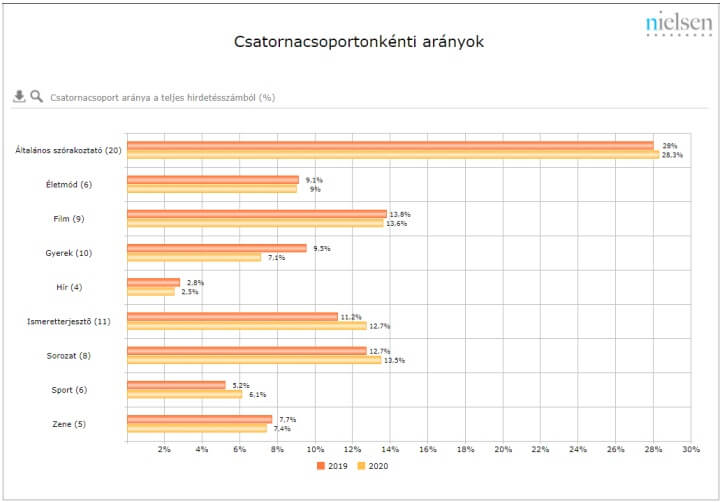

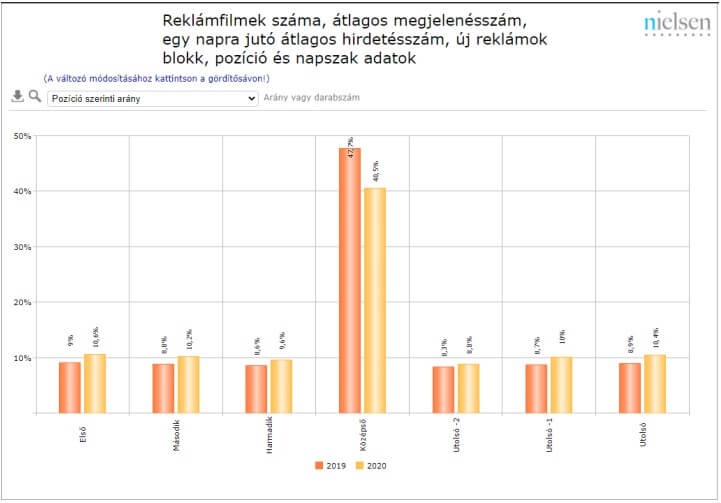

Az adatokból az is látszódik, hogy a csatornacsoportok hirdetésszám szerinti arányát tekintve növekedett az „ismeretterjesztő”, a „sorozat” és a „sport”, és csökkent a „gyerek”.

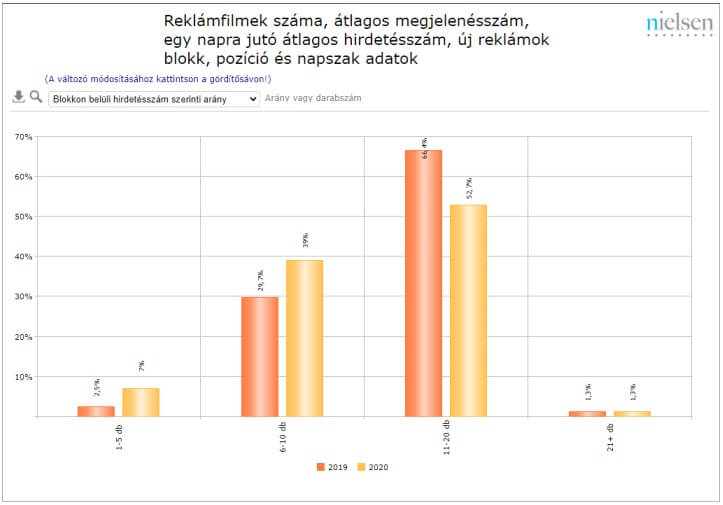

Azt feltételezhetnénk, hogy a visszaeséskor a csatornák a kevésbé nézett reklámblokkokat felszámolták, és azokból a hirdetéseket a jobban nézett blokkok kieső hirdetéseinek helyén pótolták, de nem ez történt. A reklámblokkok száma a két időszakot tekintve sokkal kevésbé ingadozó, összességében pedig nem hogy kevesebb, de 3,3%-os növekedést mutat (834 358-ról 861 712-re). Ennek heti változása egyáltalán nem követte sem a darabszám, sem pedig az értékesített reklámidő görbéjét. Ez azt is jelenti, hogy összességében 15%-kal csökkent az egy blokkra jutó hirdetések száma (11,1-ről 9,4-re).

Érdekes látni az egy blokkban lévő hirdetések számának alakulását: 2020-ban 13,7 százalékponttal csökkent a 11-20 reklámot tartalmazó blokkok aránya, ennek egyharmada (4,5 százalékpont) az 1-5, kétharmada (9,3 százalékpont) pedig a 6-10 reklámot tartalmazó blokkokra tevődött át.

A reklámblokkok számának oly módon történő növekedése, hogy közben a bennük lévő hirdetések száma csökkent, azt eredményezte, hogy arányában megnőtt az ún „pozicionált”, elsősorban elsőként / utolsóként illetve másodikként / utolsóelőttiként elhelyezett reklámok száma, így aránya is. Ezek a reklámok a hirdetőnek többet érnek, a csatornának pedig felárazás miatt nagyobb bevételt hoznak, mint a blokk közepén lévők.

Nem reklámos adat, de a néző szempontjából érdekesség, hogy a műsorajánlók száma több, mint 9%-kal megnőtt. Ennek hátterében vélhetően műsorszerkesztési kérdés is áll: ha kevesebb a reklám, akkor több tartalmat kell sugározni, például még egy filmet, még egy epizódot, még egy műsorajánlót.

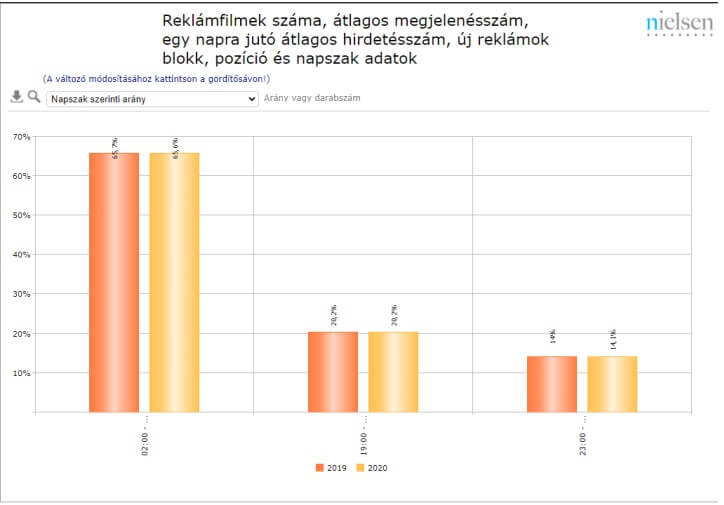

Feltételezhető lenne, hogy olyan napszakokból, ahol kisebb a nézettség, magasabb nézettségű napszakokba, a kieső reklámok helyére történt átcsoportosítás. Az adatok azt mutatják, hogy nem így történt. A hirdetések száma minden napszakban ugyanolyan arányban csökkent, ezért látszódik az, hogy az egyes napszakok aránya tavaly és idén a vizsgált időszakokban megegyezik.

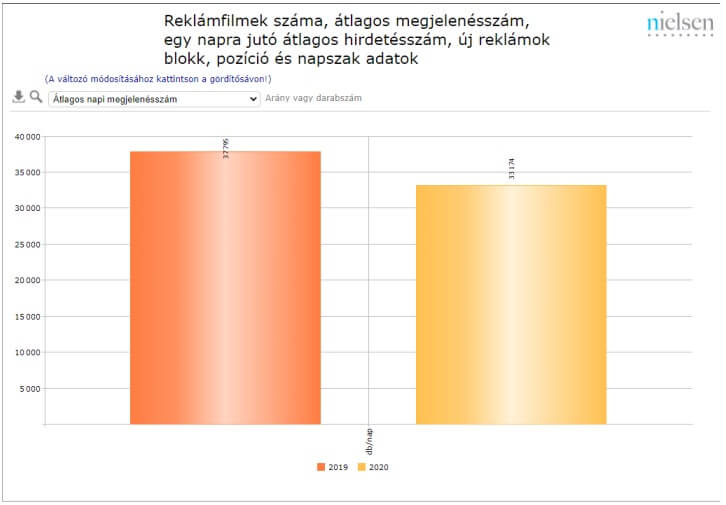

A vizsgált időszakban a napi átlagos darabszám 37 795-ről 33 174-re csökkent. 2020-ban a legmagasabb értéke 40 268 (március 2.), a legalacsonyabb 22 059 (június 30.) volt. Viszonyítási alapként: 2019 egész évét alapul véve az egy napra jutó átlagos hirdetésszám 38 275 darab. Ennek elérése 2020-ban igen valószínűtlen, mert ahhoz a maradék 17 hétben naponta 49 099 darabnak kellene képernyőre kerülnie.

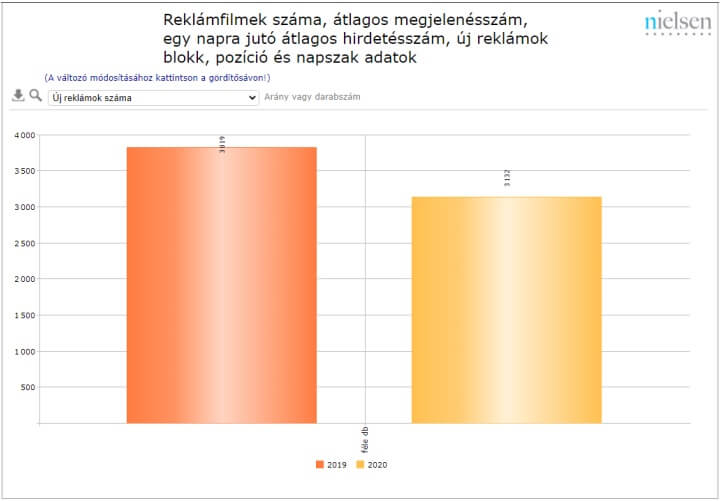

2019 első 35 hetében 4 905 féle hirdetés került képernyőre. Úgy tűnik, hogy a vírus okozta válság rányomta a bélyegét a reklámfilmek gyártására / magyarosítására is, mert 2020 első 35 hetében csak 4 128 féle reklám szerepelt (-777 darab, ami –16%), így az egy hirdetésre jutó megjelenésszám 2020 vizsgált időszakában 2019-hez képest 81 darabbal nőtt. Az új reklámok száma (olyan hirdetés, ami addig egyáltalán nem volt képernyőn) a 2019-es 3819-ről 3132-re esett vissza, ez 18%-os csökkenés.

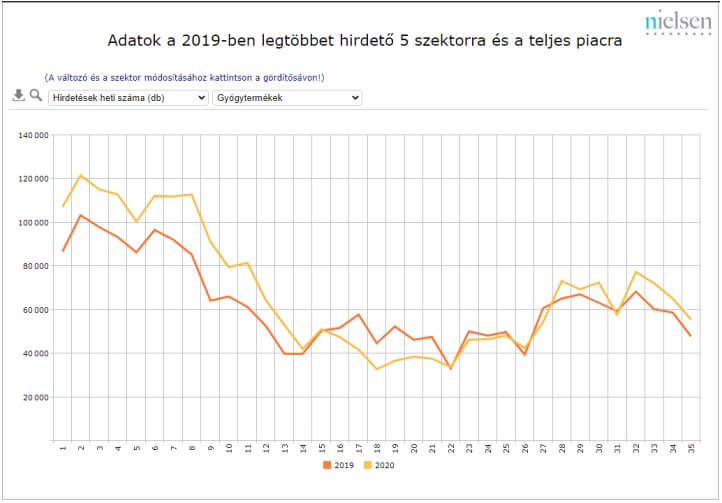

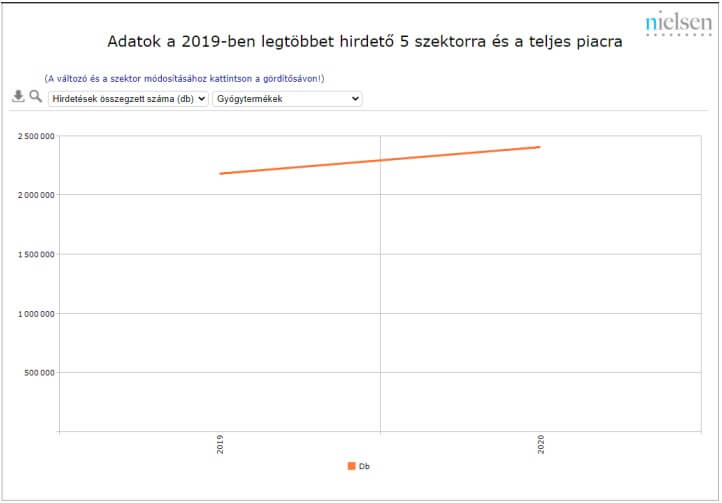

A reklámok visszaesésének egyik legfontosabb kérdése, hogy vajon milyen termékek tűntek el a képernyőről, és melyek azok, amelyek aktívabbak lettek, érdemes tehát megfigyelni, hogy az egyes szektorok hogyan reagáltak a helyzetre. A 2019-es egész év hirdetésszám szerint öt legnagyobb szektora a „Gyógytermékek”, a „Kereskedelem” az „Élelmiszer” a „Szépségápolás” és a „Pénzintézetek”, melyek együttesen 75%-ot tesznek ki a megjelenésszámból.

Ezen szektorok 2019-2020 első 35 hetének adatait vizsgálva azt látjuk, hogy a „Gyógytermékek” hirdetésszáma 10%-ot nőtt, ugyanakkor a „Kereskedelem” 11,7%-ot, az „Élelmiszer” 30,9%-ot, a „Szépségápolás” 9%-ot, a „Pénzintézetek pedig 38,6%-ot csökkent. A reklámok számának csökkenése nem egyforma irányú és mértékű, a teljes piachoz viszonyított arányuk pedig érdekes módon alig változott: amíg 2019 első 35 hetében a fentiek együttesen 74,6%-ot tettek ki, addig 2020 ugyanilyen időszakában 76,1%-ot.

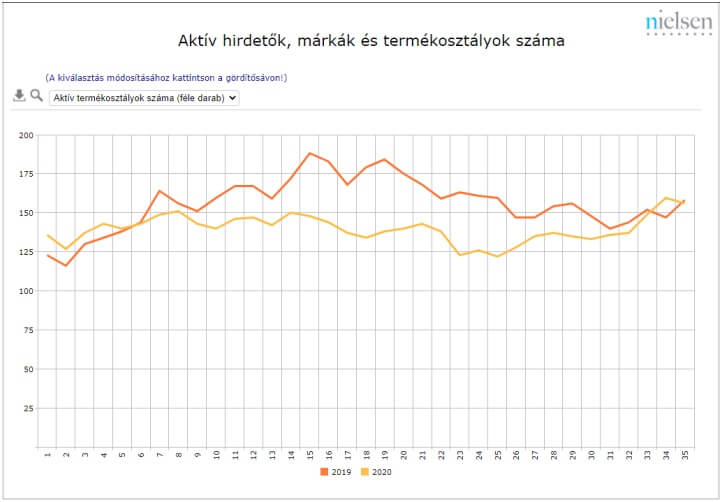

A szektoroknál részletesebb adatot mutat az aktív termékosztályok számának mozgása. 2019 első 35 hetéhez képest 2020 első 35 hetében teljesen inaktív lett 29 termékosztály, köztük a teljesség igénye nélkül például a „szemránckrém”, a „mosógép”, a „lakástakarékpénztár”, a „pálinka” és az „irodaszer”. 143 termékosztályban csökkent a megjelenésszám, 87-ben viszont nőtt. (A legnagyobb nyertes a „mobiltelefon szolgáltató”). A legtöbbet hirdető termékosztály az „élelmiszerkereskedelem”, mely mindössze 0,8%-ot csökkent. Hirdetők esetén is nagyon jól látszódik a tavaszi beesés, amit lassú felemelkedés követ augusztus végéig. 2020-ban 2019-hez képest inaktív lett 155 hirdető, 338-nak csökkent az aktivitása, 203-nak pedig nőtt.

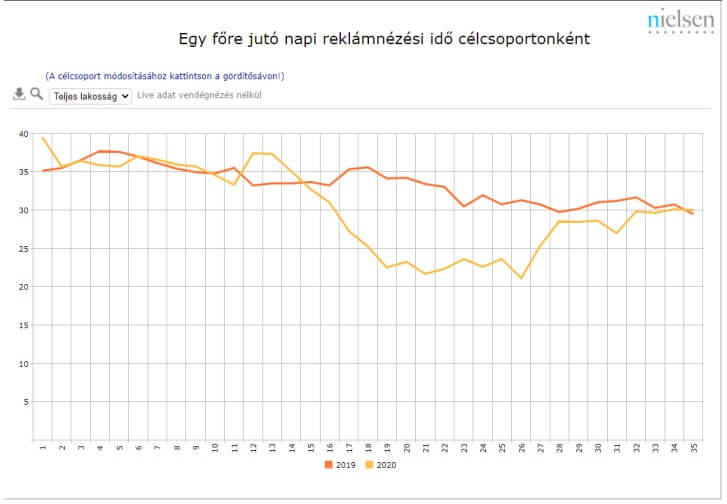

A Nielsen Közönségmérés egy hónapja közzétett egy elemzést, melyben bemutatta, hogy a COVID19-hez kapcsolódó karantén miatt hogyan változtak meg (még ha csak ideiglenesen is) a tévénézési szokások. Megnőtt az elérés (RCH) és egy főre jutó tévénézési idő (ATS) is. Ennek a jelenségnek a reklámokra is hatása van.

A vizsgált időszak teljesét alapul véve a teljes lakosságban az egy főre jutó napi reklámnézési idő 33,3 percről 30,3-ra változott. Ez az adat célcsoportonként eltér, heti bontásban pedig jól követhető, hogy hogyan változott.

Ennek hátterében az a piacon eddig nem tapasztalt sajátos kettős hatás áll, hogy miközben a tévénézés mennyisége nőtt, a sugárzott reklámok száma csökkent – vagyis hiába ültek a nézők a képernyő előtt, a hirdetések – amiket látniuk kellett volna – nem voltak ott.

( onBRANDS )